Gelişmekteyiz.. Bu süreç ile birlikte krediler büyüyecek, ama daha sağlıklı olacak diye düşünmekteyim..Sağlıksız

bir kredi büyümesi sürdürülebilir değil. Düzenleyici otoritenin görevi

de bana göre budur işte, uzun vadeli bir bakış açısıyla, hem sistemin sağlıklı

işleyişini ve hem de bankaların karlılıklarını korumak için en iyi orta

yolu bulmalı..Sizce bunu ne kadar doğru uyguluyorlar ?

Kredi hacimleri ve harcamalar bu şekilde artsa da takipteki kredilere ayrılan karşılıklar ve zararlar nedeniyle banka karlılıkları düşecekti. ! Bankaların karlılıklarının düşmesi kimlerin işine gelmez ?

Tüketiciler 12 taksit yerine 6 taksit yapılıyor diye bir malı almaktan

vazgeçmez.En azından harcama yaparken bir daha düşünür, bol taksit

yapılıyor diye, aslında pek de ihtiyacı olmayan bir mala/hizmete/karşılığa para

ödemez, belki daha ekonomik olanına yönelir vs. vs.. Ama mutlaka o ihtiyacını giderir..

Düşük kurlar ve banka kredileri türkiye'de popülizm malzemesi haline

getirildi yıllardır.kendimizi kandırmayalım şimdi.. insanlar kendilerine ait olmayan paralarla(kredi-borç) ve düşük

kur ile refah sahibi olduklarını düşündüler.Ama işin aslı öylemiydi ? Hayır ! Bırakın banka kredisini,

aslında elimizdeki tl bile bizim paramız değildi,hatırlıyor musunuz ? Olmadığını kurlardaki

yükselişle (bu yükseliş kesinlikle sağlıklı ve olması gereken bir

yükselişti) izledik.. Şimdi ise düzenleyici kurum mecburen kredileri

düzenleme yoluna gidiyor, başka çaresi yok ! çünkü sistem böyle giderse

patlayacaktı.Dikkatli olmakta fayda olacagını kendileri de bildiği için..Ülkemizde kredi/gsyh oranı yüksek değil , işte bunun için risk

yok diyebilirsiniz, ama düşük gelirli insanların kredi kartları ve

tüketici kredileri risk oluşturmaya aday olduğu abd'deki subprime mortgage'ı

anımsatmaya başlamıştı.

Hükümet ise tüm bunlara rağmen, bu kredi düzenlemesini yaptı ise;

demek ki ciddi bir ihtiyaç vardı...Bakalım zaman bize neleri gösterecek.. İzleyelim ve görelim..

27 Kasım 2013 Çarşamba

26 Kasım 2013 Salı

Temettü verimi yüksek olan hisse senetlerini seçerken...

Temettü verimi yüksek olan hisse senetlerini seçerken başlıca nelere dikkat etmeliyiz ?

1. Öncelik şirketin sürdürülebilir karlılığı olmalıdır.

2. Şirket yönetimin kar dagıtımını benimsemiş olması gerekir.

3. Şirketin büyüme politikası olmalıdır,ar-ge faaliyetlerine önem vermelidir.

4. Şirketin krizlere karşı reaksiyonu nedir.? Kriz hazırlıkları nedir ? Kur değişimlerine karşı kendisini nasıl hazırlıyor ?

Şirket karlılığını sermayeye ekleyip, bedelsiz hisse senedi vererek büyüyen şirketlerde ise lot miktarları artığı için düzenli büyüme olur..Bedelsiz sermaye artırımlarında öncelikler ise;

1. Şirketin karlılıgının devamlı olması. Devamlı kar etmeli , mümkünse karında artış gözlenmelidir.

2. Şirket sermayesinin az olması gereklidir.

a) şirket sermayesi 100 milyon dolar olan bir şirketin %100 bedelsiz vermesi için 100 milyon dolar kar elde etmesi gerekir..

b) şirket sermayesi 20 milyon dolar olan bir şiketin ise %100 bedelsiz vermesi için ise 20 milyon dolar net kar elde etmesi gerekir.

100 milyon dolar kar eldeederse zaten %500 bedelsiz verme potansiyeli doguyor. Bunları istediği senelerde sermaye artırımı olarak büyüyebilir..

Genelde uzun vadeli yatırım yapanların , yani bu tip bedelsiz beklentisi içine giren yatırımcıların yatırımlarına 10 sene gibi ciddi bir süre tanıması gerektiklerine inanıyorum..Herşeyin sırrı uzun vadede.. Bol kazançlar diliyorum..

1. Öncelik şirketin sürdürülebilir karlılığı olmalıdır.

2. Şirket yönetimin kar dagıtımını benimsemiş olması gerekir.

3. Şirketin büyüme politikası olmalıdır,ar-ge faaliyetlerine önem vermelidir.

4. Şirketin krizlere karşı reaksiyonu nedir.? Kriz hazırlıkları nedir ? Kur değişimlerine karşı kendisini nasıl hazırlıyor ?

Şirket karlılığını sermayeye ekleyip, bedelsiz hisse senedi vererek büyüyen şirketlerde ise lot miktarları artığı için düzenli büyüme olur..Bedelsiz sermaye artırımlarında öncelikler ise;

1. Şirketin karlılıgının devamlı olması. Devamlı kar etmeli , mümkünse karında artış gözlenmelidir.

2. Şirket sermayesinin az olması gereklidir.

a) şirket sermayesi 100 milyon dolar olan bir şirketin %100 bedelsiz vermesi için 100 milyon dolar kar elde etmesi gerekir..

b) şirket sermayesi 20 milyon dolar olan bir şiketin ise %100 bedelsiz vermesi için ise 20 milyon dolar net kar elde etmesi gerekir.

100 milyon dolar kar eldeederse zaten %500 bedelsiz verme potansiyeli doguyor. Bunları istediği senelerde sermaye artırımı olarak büyüyebilir..

Genelde uzun vadeli yatırım yapanların , yani bu tip bedelsiz beklentisi içine giren yatırımcıların yatırımlarına 10 sene gibi ciddi bir süre tanıması gerektiklerine inanıyorum..Herşeyin sırrı uzun vadede.. Bol kazançlar diliyorum..

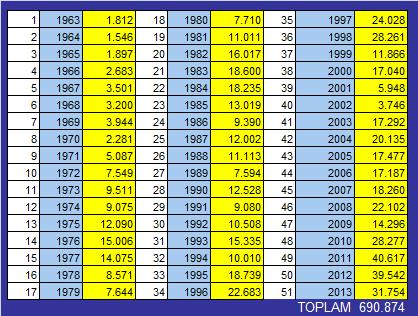

1963 yılından günümüze türk traktörün toplam üretimi

Merhaba sevgili yatırımcılar..

2013 ekim ayı üretimi dahil toplam 51 yılda ttrak'ın ürettiği traktör adeti 690.874 olmuştur.Aşağıda yer alan tabloya baktıgınız zaman ,yıllara göre dağılımı göreceksiniz..

Zor olmayan tahmine göre, 2014 şubat ayı içinde 700.000 traktör de üretilmiş olacak.

2013 ekim ayı üretimi dahil toplam 51 yılda ttrak'ın ürettiği traktör adeti 690.874 olmuştur.Aşağıda yer alan tabloya baktıgınız zaman ,yıllara göre dağılımı göreceksiniz..

Zor olmayan tahmine göre, 2014 şubat ayı içinde 700.000 traktör de üretilmiş olacak.

25 Kasım 2013 Pazartesi

25 Kasım 2013 EURUSD için teknik analiz.

Gün içi hareketler için konuşacak olursam; Bana göre eur-usd haftayı olumlu tamamladı ve tepki sonrası 1,3560 denemesi

ile şimdilik 1,3520 desteği üzerinde kalmak

isteyen bir görüntü sergilemekte.

Gün içi izlediğim kısa periyotlar: Saatliklerde satış isteği devam etmekte ancak 1,3500 desteği çalıştı. Bu noktada 1,3540-1,3560 denemsi beklenebilir.

Günlük Alıcılı piyasaya geçiş seviyesi ve Risk durumu :1,3580 olarak gördüm.

5 ve 20 Günlük Hareketli ortalamalar fiyatların üzerinde ve yatayda olumlu olarak kendisini gösteriyor..

Aksi durumda ; 1,3580 kırılması halinde yukarıda 1,3600 -1,3620 bugün denenebilir ihtimali mevcut..

Haftalık Trend olarak şimdilik olumlu seyrini korumaya çalışıyor.

Aylık Trend ise şimdilik aşağı yönde, ve daha dönüş işareti yok gibi.Orta ve uzun vade için olumlu seyir korunmakta diyip yazıma son veriyorum.

Gün içi izlediğim kısa periyotlar: Saatliklerde satış isteği devam etmekte ancak 1,3500 desteği çalıştı. Bu noktada 1,3540-1,3560 denemsi beklenebilir.

Günlük Alıcılı piyasaya geçiş seviyesi ve Risk durumu :1,3580 olarak gördüm.

5 ve 20 Günlük Hareketli ortalamalar fiyatların üzerinde ve yatayda olumlu olarak kendisini gösteriyor..

Aksi durumda ; 1,3580 kırılması halinde yukarıda 1,3600 -1,3620 bugün denenebilir ihtimali mevcut..

Haftalık Trend olarak şimdilik olumlu seyrini korumaya çalışıyor.

Aylık Trend ise şimdilik aşağı yönde, ve daha dönüş işareti yok gibi.Orta ve uzun vade için olumlu seyir korunmakta diyip yazıma son veriyorum.

Temettü hisselerinin , güncel temettü oranları.

Uzun vadeli yatırımcının olmazsa olmazlarından biridir temettü ödemesi , ister ki hem bana karından dağıtsın,hem de uzun vadede temettü kadar düştüğü kadarını telafi etsin ve prim yapsın..

Şöyle bakarsak , iş yatırım sayfasından derleyip sizlere sunuyorum..

HİSSE KODU.............Ort.Temettü Verimi.................DESTEK.......................DİRENÇ

1-ADANA .................% 10(adbgr_%11) -------------3,3/3,75.....................4,2/5(zirve)

2-PETUN.................% 9,4(son9yıl)------------------5,88/6,32.................7,9/8,6(zirve)

3-FROTO..................% 9,35(son7yıl)----------------21,6/24,5.................29,5/30/32(zirve)

4-TÜPRS ..................%8,9(13yılort.)-----------------36,5/40,5..................47,5/54,5(zirve)

5-TTKOM ................% 8,2(son 5yıl)-----------------6,08/6,42...................7,5/8,0(zirve)

6-CIMSA ..................% 8,0(son 11yıl)----------------10/11,20..................13,25/15,5(zirve)

7-TTRAK..................% 7,8(son6 yıl ort.)---------------48/56...............-.........68(zirve)

8-PNSÜT .................% 7,7(son6)---------------------13,3/14,75................18,2/19(zirve)

9-MRDIN ......... ..........%8(son5) -----------------------3,9/4,25.................4,65/5,5/6,5tl

unutmadan , teknik açıdan destek ve direnç çalışmaları Fibonacci Çizgilerine göre yapılmış ve buraya aktarılmıştır..

Şöyle bakarsak , iş yatırım sayfasından derleyip sizlere sunuyorum..

HİSSE KODU.............Ort.Temettü Verimi.................DESTEK.......................DİRENÇ

1-ADANA .................% 10(adbgr_%11) -------------3,3/3,75.....................4,2/5(zirve)

2-PETUN.................% 9,4(son9yıl)------------------5,88/6,32.................7,9/8,6(zirve)

3-FROTO..................% 9,35(son7yıl)----------------21,6/24,5.................29,5/30/32(zirve)

4-TÜPRS ..................%8,9(13yılort.)-----------------36,5/40,5..................47,5/54,5(zirve)

5-TTKOM ................% 8,2(son 5yıl)-----------------6,08/6,42...................7,5/8,0(zirve)

6-CIMSA ..................% 8,0(son 11yıl)----------------10/11,20..................13,25/15,5(zirve)

7-TTRAK..................% 7,8(son6 yıl ort.)---------------48/56...............-.........68(zirve)

8-PNSÜT .................% 7,7(son6)---------------------13,3/14,75................18,2/19(zirve)

9-MRDIN ......... ..........%8(son5) -----------------------3,9/4,25.................4,65/5,5/6,5tl

unutmadan , teknik açıdan destek ve direnç çalışmaları Fibonacci Çizgilerine göre yapılmış ve buraya aktarılmıştır..

SANEL San - El Mühendislik Halka Arz Ediliyor.

Sektörde öncü bir firma olan san-el mühendislik , 25 kasımda halka arz ediliyor.Şirket, 3.98 fiyat üzerinden halka arz edilecekmiş.Bilançosuna bakıldığında borcu olmayan , geleceği iyi ve gelişen bir şirket görünümünde.. % 35 iskontolu olarak halka arz edilmesi dikkat çekici..

Ancak şirket 8 yılda 100 kat'a yakın büyümüş.

Her yıl kabaca özetlersek kendisini 2 ye katlamış.

Şirket işlerinde başarılı olması nedeniyle,bu büyümeleri elde etmiş.

Son seneye gelindiğinde dikkatimi çeken bir nokta ise , şirketin karının, cironun sadece %8 i olması.. Bu karlılığa göre, önümüzdeki dönem şirketin her sene ikiye katlaması bana göre artık zor.. Şirket 2012 de GE ile işbirliğine gitmiş. SAN-EL ortaklığında ABB olduğu için her sene %100 büyümüş şirkettir. Şirketi bugünlere getirmesinde başrol oynayan ABB ile yolları 2012 de ayrıldı diye biliyorum. Bu ayrılığın da sebebini bilmiyorum.Bizlere ne getirir onu da zaman gösterecektir..

Ancak şirket 8 yılda 100 kat'a yakın büyümüş.

Her yıl kabaca özetlersek kendisini 2 ye katlamış.

Şirket işlerinde başarılı olması nedeniyle,bu büyümeleri elde etmiş.

Son seneye gelindiğinde dikkatimi çeken bir nokta ise , şirketin karının, cironun sadece %8 i olması.. Bu karlılığa göre, önümüzdeki dönem şirketin her sene ikiye katlaması bana göre artık zor.. Şirket 2012 de GE ile işbirliğine gitmiş. SAN-EL ortaklığında ABB olduğu için her sene %100 büyümüş şirkettir. Şirketi bugünlere getirmesinde başrol oynayan ABB ile yolları 2012 de ayrıldı diye biliyorum. Bu ayrılığın da sebebini bilmiyorum.Bizlere ne getirir onu da zaman gösterecektir..

GUBRF - Gübre Fabrikaları 17 li 18 li rakamları görebilecek mi ?

Sene 7 Aralık 2010 gubrf 18 lira

Sene 23 Ocak 2013 gubrf yine 18 lira..

Bugün 25 Kasım 2013 gubrf 16 lira..

aradan geçen 3 sene boyunca yatırımcısını üzmüş bir şirket görüyoruz..Tahta yapıcı akıllı , önünde büyük bir baskı var şuan.Tahta yapıcı da biliyor ki değeri 18 lira üstüne attıgında, daha önce maliyetlenenler çıkacak.. Ben bu yüzden bu şirketin 17leri aşamadıgını düşünüyorum. Son gelen %300 bedelsiz ile hisse canlandı. Ancak bedelsiz haberini de dökme operasyonu olarak kullandılar ve onayın ertesi günü bistin yükseliş gördüğü bir günde gubrf eksi kapattı ! Bedelsiz sermaye artırımının, psikolojik fiyatlandırma açısından iyi olduğunu hepimiz çok iyi biliyoruz. 1 lotu 16 liradan almak mı ? 1 lotu 5 liradan almak mı ?

Sene 23 Ocak 2013 gubrf yine 18 lira..

Bugün 25 Kasım 2013 gubrf 16 lira..

aradan geçen 3 sene boyunca yatırımcısını üzmüş bir şirket görüyoruz..Tahta yapıcı akıllı , önünde büyük bir baskı var şuan.Tahta yapıcı da biliyor ki değeri 18 lira üstüne attıgında, daha önce maliyetlenenler çıkacak.. Ben bu yüzden bu şirketin 17leri aşamadıgını düşünüyorum. Son gelen %300 bedelsiz ile hisse canlandı. Ancak bedelsiz haberini de dökme operasyonu olarak kullandılar ve onayın ertesi günü bistin yükseliş gördüğü bir günde gubrf eksi kapattı ! Bedelsiz sermaye artırımının, psikolojik fiyatlandırma açısından iyi olduğunu hepimiz çok iyi biliyoruz. 1 lotu 16 liradan almak mı ? 1 lotu 5 liradan almak mı ?

Yayla Enerji, Halka arzından 2 gün sonrası ve tavanı bozmak..

Belki erken bir yorum olacak fakat , son izlediğim halka arzlar hep gel gel şeklinde oldu. Yayla Enerji 22 kasım cuma günü halka arz edildi..2 seans tavan çekti , bugün 25 kasım pazartesi herkesin beklentisi tavandı tabi ki.. 6.42 tavanını gördükten sonra , mal dağıtmalar başladı işte ! Tavanı bozdular.. Saat 12:02 ile birlikte 6.24..

sıkı durun..

alış 6.24 - 100 lot

satış 6.26 - 50 lot..

hacim çok düşük.. alış ve satış kademelerindeki lot sayıları çok az.. dikkatli olmakta fayda var.. Özellikle bu tür hacimsiz durumlarda izlenmesi gerek diye düşünüyorum..

sıkı durun..

alış 6.24 - 100 lot

satış 6.26 - 50 lot..

hacim çok düşük.. alış ve satış kademelerindeki lot sayıları çok az.. dikkatli olmakta fayda var.. Özellikle bu tür hacimsiz durumlarda izlenmesi gerek diye düşünüyorum..

24 Kasım 2013 Pazar

Tümosan Motor ve Traktör Sanayi A.Ş. Teknik Analiz

5.98lila rengi üstü geçilmeyince, turkuaz renkli hareketli stop

yine direnç konumuna geçti..

Yukarı devam etmesi için 5.98 yüksek hacimle geçilmeli ! 6.06 üzeri kapanışlar gelmelidir.

Geçilemezse destekler grafik üzerinde zaten yazmakta..

Yukarı devam etmesi için 5.98 yüksek hacimle geçilmeli ! 6.06 üzeri kapanışlar gelmelidir.

Geçilemezse destekler grafik üzerinde zaten yazmakta..

Halka yeni arz edilen bir şirket , Yayla Enerji

Evet , bazı yayın organlarında "Borsanın yeni üyesi ilk günden 'Yayla'ya çıktı" adlı başlıklar atıldı.. Şimdi bir bakalım , yayla enerji yüzde 26.74'ünü 22 kasımda halka açtı.. Halka arzdan elde edilecek 12 milyon TL geliri ise yatırımlarda kullanmayı planlıyorlarmış..

iyi güzel..

Ancak kafamı karıştıran şöyle bir durum var.

Kendimize bir soralım..

Halka arzı kim yaptı? neta menkul değerler...

Yayla enerji borsaya girdiği ilk gün,toplam işlem miktarı ne kadar? 325.083 lot

137.000 Adet lot alımı ile 1.sırada ki alıcı ? neta menkul değerler..

Yorumu size kalmış.. Umarım yatırımcısını utandırmaz ve pişman etmez....

iyi güzel..

Ancak kafamı karıştıran şöyle bir durum var.

Kendimize bir soralım..

Halka arzı kim yaptı? neta menkul değerler...

Yayla enerji borsaya girdiği ilk gün,toplam işlem miktarı ne kadar? 325.083 lot

137.000 Adet lot alımı ile 1.sırada ki alıcı ? neta menkul değerler..

Yorumu size kalmış.. Umarım yatırımcısını utandırmaz ve pişman etmez....

Borsada yeniyseniz , büyük ihtimalle başınıza gelecekler.

Ben daima borsanın bir yatırım aracı olduğunu düşünmüştüm , kısa vadeli al-sat yaparak para kazanmanın belki tadına varacaksınız.ama ilerleyen dönemlerinde ağzınızın kaçacagı kesin.. Eğer borsada yeniyseniz ,büyük ihtimalle başınıza gelecekler şöyledir..

-ilk başta belki %5-7 lik kazançlar sağlayacaksınız.Sonra ''ben bu işi çözdüm tamamdır'' düşüncesi hasıl olacak size..

-Kendinize vereceğiniz bu gaz ile miktarı arttıracaksınız. %5-7 lik karlar sizi tatmin etmeyecek, ''patlama yapacak, uçup kaçacak'' ''beklentili'' "kemerleri sözde bağlattıracak" hisselere yöneleceksiniz.

-Daha da sonra ''araştırmalarınız'' sonrasında ''hareket yapacak'' hisseleri bulup üstad tavsiyeleri ile alacaksınız.

-hisse senedi elinizde patlayıp, şelale gibi düşmeye ve tabanlar başlayınca ''uzun vadeci olmak lazım'' diye kendinizi avutmaya çalışacaksınız. bu aşamada ''kol kesme'' ''bacak kesme'' "kafa kesme" "kulak kesme" ''stop-loss'' gibi kavramları öğreneceksiniz...

-daha sonra psikolojiniz bozulduğunda,uykularınız kaçtığında sırasıyla, speğe, şirkete küfürlerle saydırmaya başlayacak, spk'yı ''göreve,işinizi düzgün yapmaya'' çağıracasınız.

-borsanın kumarhane olduğuna kanaat getirip, küsmeniz bundan sonraki aşama da olacak. ''bir de insanları borsaya yatırım yapmaya çağırıyorlar'' diyeceksiniz..

İşte başınıza gelecek olaylar bunlar.

Uzun vadeli yatırımcılığın önemini, tüm bu aşamadan sonra anlayacaksınız..

-ilk başta belki %5-7 lik kazançlar sağlayacaksınız.Sonra ''ben bu işi çözdüm tamamdır'' düşüncesi hasıl olacak size..

-Kendinize vereceğiniz bu gaz ile miktarı arttıracaksınız. %5-7 lik karlar sizi tatmin etmeyecek, ''patlama yapacak, uçup kaçacak'' ''beklentili'' "kemerleri sözde bağlattıracak" hisselere yöneleceksiniz.

-Daha da sonra ''araştırmalarınız'' sonrasında ''hareket yapacak'' hisseleri bulup üstad tavsiyeleri ile alacaksınız.

-hisse senedi elinizde patlayıp, şelale gibi düşmeye ve tabanlar başlayınca ''uzun vadeci olmak lazım'' diye kendinizi avutmaya çalışacaksınız. bu aşamada ''kol kesme'' ''bacak kesme'' "kafa kesme" "kulak kesme" ''stop-loss'' gibi kavramları öğreneceksiniz...

-daha sonra psikolojiniz bozulduğunda,uykularınız kaçtığında sırasıyla, speğe, şirkete küfürlerle saydırmaya başlayacak, spk'yı ''göreve,işinizi düzgün yapmaya'' çağıracasınız.

-borsanın kumarhane olduğuna kanaat getirip, küsmeniz bundan sonraki aşama da olacak. ''bir de insanları borsaya yatırım yapmaya çağırıyorlar'' diyeceksiniz..

İşte başınıza gelecek olaylar bunlar.

Uzun vadeli yatırımcılığın önemini, tüm bu aşamadan sonra anlayacaksınız..

Ford Otosan 9 Yıllık Kazanç Tablosu

Ford Otosan 9 yılda yatırımcısına 5 kat getiri sağlamış..

Resim üzerine tıklayarak tam ekran görüntüleyebilirsiniz.

Resim üzerine tıklayarak tam ekran görüntüleyebilirsiniz.

Asels orta ve uzun vadeli görüşlerim

Savunma sanayi sektöründe yer alan bist 30 şirketlerinden aselsan , son bilançosu bana göre iyi seviyede gelmiştir..Kur riskinin yüksek olması göze çarpan etkenlerden. Firmanın genel riski düşük ve istikrarı mevcut.. yıllık ortalama da bedelsiz verimliliği %36 iken temettü verimliliği %2dir.Halka arzdan itibaren yani son 23 senede yatırımcısına tam 14 kat kazandırmıştır. Yatırımcısına her yıl ortalama %51 getiri sağlamıştır.. Aselsan şirketi uzun vadeli izleme listemde bulunmaktadır. Şuan ikincil arz çalışmalarına start verilmiş durumdadır.

Bimaş orta ve uzun vadeli görüşlerim

Gıda ve içecek sektöründe yer alan bist 30 şirketlerinden bimaş , son bilançosu bana göre iyi seviyede gelmiştir..Kur riskinin düşük olması göze çarpan etkenlerden. Firmanın genel riski düşük ve istikrarı mevcut.. yıllık ortalama da bedelsiz verimliliği %50 iken temettü verimliliği %2dir.Halka arzdan itibaren yani son 8 senede yatırımcısına tam 21 kat kazandırmıştır. Yatırımcısına her yıl ortalama %46 getiri sağlamıştır.. Bim uzun vadeli izleme listemde bulunmaktadır.

Türk Traktör 9 Yıllık Kazanç Tablosu

2004 yılında 312 liralık ttrak hissesi alan bir kişi , şuan 17 kat kazanmış..

ttrak 9 yılda , hisse değerini tam 17e katlamış..

Resim üzerine tıklayarak tam ekran görüntüleyebilirsiniz.

ttrak 9 yılda , hisse değerini tam 17e katlamış..

Resim üzerine tıklayarak tam ekran görüntüleyebilirsiniz.

Bedelli ve bedelsiz sermaye artırımı

Bedelli Sermaye Artırımı

Bedelli sermaye artırımı, firmanın dış kaynaklar karşılığında, hisse senedi dağıtarak sermayeyi artırması işlemidir. Bedelli sermaye artırımında firmanın kasasına ek ilave para girer; bedelsiz sermaye artırımındaysa para girmez. Bedelli sermaye artırımlarında, şirketin mevcut ortaklarının payları oranında yeni ihraç edilecek hisselerden alma hakları bulunmaktadır; buna “rüçhan hakkı” denir.Öncelik daima elinde hisse senedi bulunan ortaklarındır. Mevcut ortaklar isterlerse rüçhan haklarını kullanarak yeni hisselerden satın alabilirler. Bedelli sermaye artırımına katılmak istemeyen ortaklar rüçhan haklarını borsada satabilirler. Sermaye artırımına katılmayan ortakların şirket sermayesindeki payları doğal olarak azalacaktır.

Bedelli sermaye artırımı, firmanın dış kaynaklar karşılığında, hisse senedi dağıtarak sermayeyi artırması işlemidir. Bedelli sermaye artırımında firmanın kasasına ek ilave para girer; bedelsiz sermaye artırımındaysa para girmez. Bedelli sermaye artırımlarında, şirketin mevcut ortaklarının payları oranında yeni ihraç edilecek hisselerden alma hakları bulunmaktadır; buna “rüçhan hakkı” denir.Öncelik daima elinde hisse senedi bulunan ortaklarındır. Mevcut ortaklar isterlerse rüçhan haklarını kullanarak yeni hisselerden satın alabilirler. Bedelli sermaye artırımına katılmak istemeyen ortaklar rüçhan haklarını borsada satabilirler. Sermaye artırımına katılmayan ortakların şirket sermayesindeki payları doğal olarak azalacaktır.

Bedelsiz Sermaye Artırımı

Bedelsiz sermaye artırımı, firmanın özsermaye kalemi altında birikmiş kaynaklar kullanılarak ödenmiş sermayesini artırması işlemidir. Bu işleme “hisse bölünmesi” de denir.

Fiyat kazanç oranı nedir ? Fiyat kazanç oranı hesabı nasıl yapılır ?

Fiyat kazanç oranı firmanın, bugünkü piyasa fiyatının şirketin son bir yıl

içerisindeki karlarının toplamına bölünerek elde edilen orana verilen

isimdir.

Yani bu oran,firmanın her 1 TL’ lık karına karşılık, yatırımcının yani bizlerin kaç TL ödemeye razı olduğunu gösterir.

Fiyat/Kazanç oranı hisse senetlerinin borsadaki fiyatlarının pahalı olup olmadığını ölçen en önemli göstergelerden biridir.

Firmanın piyasa fiyatının, hisse başına kazanca bölünmesi ile bulunur. Önce hisse başına kazancı bulmamız gerekir. Hisse başına kazancı bulmak için:

Hisse başına kazanç = Net kar / Hisse sayısı

Daha sonra, Firmanın piyasa fiyatını, yani borsadaki kapanış fiyatını az önce bulduğumuz hisse başına kazanç rakamına bölerek (Fiyat/Kazanç=Kapanış fiyatı/Hisse başına kar) sonuca ulaşabiliriz.

Örneğin: A şirketi 12 aylık döneminde 6.052.803 TL kar açıklamış olup sermayesi 206.910 TL dır. İkinci seans kapanışı 935.00 TL dır.

Hisse başına kazanç = Net kar / Hisse sayısı

Hisse başına kazanç = 6.052.803 / 206.910

Hisse başına kazanç = 29.25 TL

Fiyat/Kazanç = Kapanış fiyatı/Hisse başına kar

Fiyat/Kazanç = 935.00 TL / 29.25 TL

Fiyat/Kazanç = 31,96 olarak buluruz.

Yani bu oran,firmanın her 1 TL’ lık karına karşılık, yatırımcının yani bizlerin kaç TL ödemeye razı olduğunu gösterir.

Fiyat/Kazanç oranı hisse senetlerinin borsadaki fiyatlarının pahalı olup olmadığını ölçen en önemli göstergelerden biridir.

Firmanın piyasa fiyatının, hisse başına kazanca bölünmesi ile bulunur. Önce hisse başına kazancı bulmamız gerekir. Hisse başına kazancı bulmak için:

Hisse başına kazanç = Net kar / Hisse sayısı

Daha sonra, Firmanın piyasa fiyatını, yani borsadaki kapanış fiyatını az önce bulduğumuz hisse başına kazanç rakamına bölerek (Fiyat/Kazanç=Kapanış fiyatı/Hisse başına kar) sonuca ulaşabiliriz.

Örneğin: A şirketi 12 aylık döneminde 6.052.803 TL kar açıklamış olup sermayesi 206.910 TL dır. İkinci seans kapanışı 935.00 TL dır.

Hisse başına kazanç = Net kar / Hisse sayısı

Hisse başına kazanç = 6.052.803 / 206.910

Hisse başına kazanç = 29.25 TL

Fiyat/Kazanç = Kapanış fiyatı/Hisse başına kar

Fiyat/Kazanç = 935.00 TL / 29.25 TL

Fiyat/Kazanç = 31,96 olarak buluruz.

Borsa istanbul’da tatil analizi

Malumunuz mayısta sat , eylül ekim dönemlerinde al derler. Tabi bu riski almayan yatırımcılar da mevcut.

- Tatil öncesinde işlem hacmindeki en çok pozitif değişim 14 gün (%35.9) ile (t-2) gününde, en çok negatif değişim ise 33 gün (%84.6) ile (t-5) gününde gerçekleşmiştir.

- Tatil sonrasında işlem hacmindeki en çok pozitif değişim 29 gün (%74.3) ile (t+3) gününde, en çok negatif değişim ise 18 gün (%46.1) ile (t+1) ve (t+2) gününde gerçekleşmiştir.

- Tatil öncesinde işlem hacmindeki en çok pozitif değişim 14 gün (%35.9) ile (t-2) gününde, en çok negatif değişim ise 33 gün (%84.6) ile (t-5) gününde gerçekleşmiştir.

- Tatil sonrasında işlem hacmindeki en çok pozitif değişim 29 gün (%74.3) ile (t+3) gününde, en çok negatif değişim ise 18 gün (%46.1) ile (t+1) ve (t+2) gününde gerçekleşmiştir.

Kaydol:

Kayıtlar (Atom)